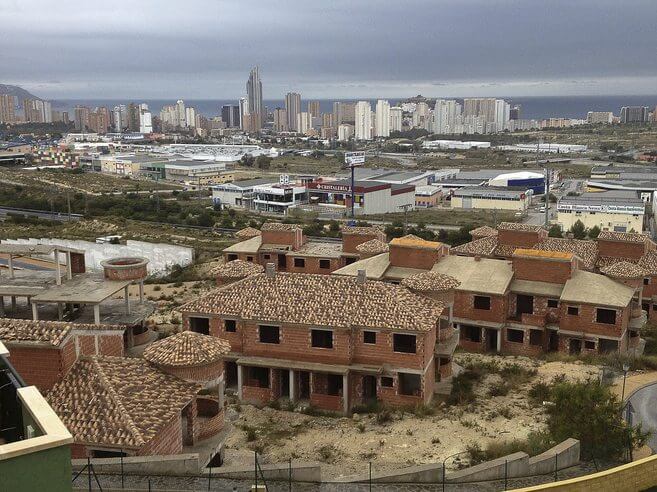

Cuando una promotora o una cooperativa planean la construcción de una serie de viviendas sobre plano para ofrecerlas al mercado, ya sea en régimen de compraventa, como normalmente ocurre, ya sea en cualquier otra modalidad similar, tienen la obligación, por Ley, de constituir un seguro o aval que garantice que en caso de que sea la compra fallida sobre plano, es decir, que dichas viviendas no se entreguen en los plazos establecidos, los adquirentes puedan resolver su contrato y recuperar las cantidades entregadas a cuenta.

Pero si bien la responsabilidad primera es de la promotora o la cooperativa, las entidades bancarias están igualmente obligadas a vigilar y asegurarse que, cuando una promotora o cooperativa abre una cuenta en alguna de sus oficinas en la que pretende recibir esos anticipos a cuenta del precio de la vivienda por parte de los adquirentes de las mismas, la promotora o cooperativa ha contratado dicho seguro o aval. Es una obligación expresa que le imponía la anterior Ley 57/68 y que mantiene la actual Ley 20/2015.

Cuando el banco incumple dicha obligación, es decir, cuando el banco acepta recibir en sus cuentas las aportaciones de los adquirentes de una promoción, ya sea aceptando transferencias, cheques, letras de cambios, emitiendo recibos mensuales a dichos compradores para hacer efectivo el cobro, sin haberse asegurado la existencia del seguro o aval, entonces, automáticamente, la Ley 57/68 o la actual Ley 20/2015, les convierte en aseguradores de dichas cantidades de tal manera que, si la promoción fracasa por no llevarse a cabo o la misma no se entrega en los plazos que se recojan en los contratos, si la promotora o cooperativa no devuelve las aportaciones a los compradores, el banco tendrá que hacerlo.

Afortunadamente para los adquirentes de vivienda, esta responsabilidad del banco no ofrece ninguna duda a día de hoy, ya que nuestro Tribunal Supremo, desde la Sentencia de 21 de diciembre de 2015, ha dejado claro su doctrina al respecto, siendo cada vez más los bancos que se ven obligados por sentencias a responder de dichas cantidades.

En El Defensor de tu Vivienda somos expertos en reclamaciones a los bancos por el incumplimiento de esta obligación. Si entregaste cantidades a cuenta de una vivienda y no tienes ni la vivienda ni has recuperado las cantidades, no dudes en contactar con nosotros en el teléfono 910 323 636 o a través del formulario de nuestra web Nosotros las recuperaremos por ti.