Cuando el cooperativista firma un contrato de adhesión a una Cooperativiva de viviendas debería hacerlo debidamente asesorado y sabiendo que no está comprando una vivienda a una promotora sino que él se está convirtiendo, en su condición de cooperativista, en autopromotor.

Esta es, en teoría, la gran ventaja que tiene o, cuando menos, hubo un tiempo en que tenía, el acceder a una vivienda desde una cooperativa, y no comprándola a una promotora: al no existir la figura del promotor, los cooperativistas, asociados con el único fin de promover la construcción de sus viviendas, ahorraban en costes (entre otros el margen o beneficio que obtenía el promotor inmobiliario) y así podían obtener sus viviendas mucho más baratas.

La experiencia y la práctica, sin embargo, nos han demostrado durante estos años que en muchos, muchísimos casos, esa teoría no se ha cumplido. Y no se ha cumplido porque, por un lado, las viviendas han resultado finalmente no ser tan baratas y, por otro lado, porque muchas de esas Cooperativas se han convertido en ratoneras en las que los cooperativistas se han visto encerrados sin poder acceder a su vivienda y sin poder tampoco recuperar el dinero que en su día aportaron.

Pero, ¿por qué? ¿cuál ha sido el problema?. La respuesta a esta pregunta no es única, sino que desde nuestra experiencia asesorando Cooperativas y cooperativistas, creemos que los problemas son varios si bien, es cierto, que todos tienen un origen común.

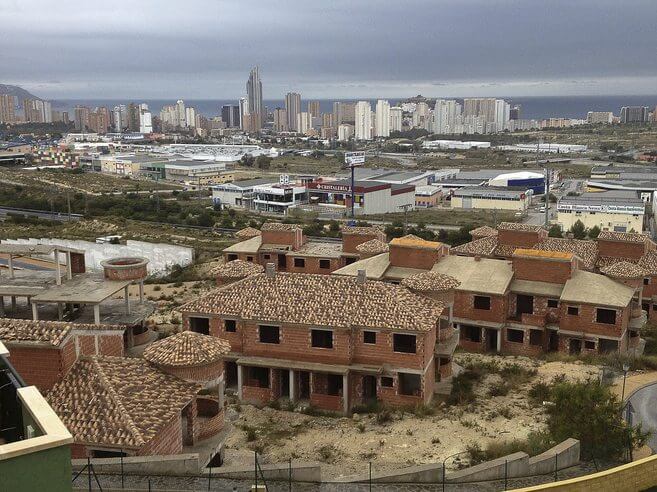

Muchas Cooperativas de viviendas que hoy se encuentran con problemas, comenzaron su andadura en los años del boom inmobiliario, si no en su momento más alto, sí cuando el acceso a una vivienda, fundamentalmente en las grandes ciudades, resultaba ya muy caro y en un momento en el que si uno esperaba un año para comprar una casa su precio podía haberse incrementado, en ese plazo, en un 10, 20 o hasta 30%.

En aquél momento, hablamos de finales de los 90 o principios de los 2000, comenzaron a constituirse Cooperativas, por los que aspiraban a convertirse en sus gestores a cambio de unos generosos honorarios, anunciando la posibilidad de adherirse a las mismas en periódicos, radios, con folletos que se repartían en los barrios cercanos, etc. Con este sistema se captaron en Madrid miles de familias que comenzaron a realizar aportaciones mensuales con la esperanza de poder acceder a una vivienda, muchas veces protegida, siempre más barata de lo que ofrecía en ese momento el mercado, y en un plazo de aproximadamente 4 años.

Sin embargo, cuando la mayoría de esas Cooperativas y sus gestoras empezaron a captar cooperativistas ni tan siquiera tenían suelo en el que construir las viviendas; sino que a medida que las gestoras fueron llenando las Cooperativas, fueron yendo al mercado a comprar suelo, pero, para poder construir y entregar a los cooperativistas las viviendas al precio prometido, y para que la gestora pudiera cobrar los honorarios que en todos los casos se había asegurado antes de que la Cooperativa se llenara de cooperativistas, muchos de los suelos que compraron fueron rústicos, y por tanto pendientes de desarrollo urbanístico.

Ese desarrollo urbanístico, en contra de lo que en su momento se hizo creer a las personas que se fueron adhiriendo a las diferentes Cooperativas, ha tardado en muchos casos hasta diez años en terminar. Y hasta ese momento las Cooperativas no han podido solicitar licencia de obras para comenzar a construir sus viviendas.

Por tanto se captaban cooperativistas a quienes se les prometieron sus viviendas en unos plazos que, en aquellos momentos, ya se sabía que no se iban a poder cumplir (ni siquiera se había adquirido el suelo donde se proyectaría la promoción). Y se les prometió que sus viviendas se iban a construir a unos precios que era imposible conocer en aquél momento, dado que faltaban alrededor de cinco, siete y hasta diez años para poder encontrarse en condiciones de construir las viviendas (y no era posible conocer el plazo durante el cual habría que estar pagando intereses por el préstamo hipotecario del suelo, el coste del proyecto, de la licencia, de la construcción, etc elementos todos ellos que influyen de forma determinante en el precio de la vivienda).

Al cansancio por el tiempo transcurrido desde que se adhirieron a la Cooperativa, que ha hecho que muchos cooperativistas buscasen otras viviendas o, simplemente, decidieran darse de baja y solicitar la devolución de sus aportaciones, se ha unido la crisis económica.

Hace seis o siete años cuando un cooperativista se daba de baja en una cooperativa había lista de espera para sustituirle. Uno salía de la Cooperativa y otro entraba a ocupar su lugar aportando el importe que había que devolver al primero.

Sin embargo, con la crisis económica e inmobiliaria esa demanda de nuevos cooperativistas desapareció. Y la lista de bajas fue aumentando hasta llegar a suponer un problema para la Cooperativa.

A esta situación se ha unido la práctica desaparición de la financiación bancaria que ha hecho que las Cooperativas no hayan podido acceder a crédito para construir sus viviendas.

Por todo ello hoy muchas de esas Cooperativas se encuentran, en el mejor de los casos, con un suelo apto para construir sus viviendas, con un proyecto, una licencia de obras, más bajas que altas, y una necesidad de financiación que no encuentran, y requieren de soluciones “imaginativas” que les permita llevar a cabo su finalidad de promocionar las viviendas de sus socios cooperativistas.

Esta situación no es nueva en España. ¿cómo es posible que la Administración, conocedora de lo que supone en España desarrollar urbanísticamente un terreno, permita a una gestora comercializar (buscando la adhesión de cooperativistas) viviendas sin ser titular de ningún terreno y engañando en cuanto al plazo y en cuanto al precio al cooperativista adherido? ¿cómo es posible que esa gestora perciba durante años honorarios de gestión millonarios, cuando su actuación hasta que se culmina con el procedimiento de desarrollo urbanístico es mínima además de depender sus servicios de que se obtengan finalmente de la administración las autorizaciones permanentes? ¿cómo es posible que ello se haga con un seguro de caución que, a la hora de la verdad, pretende no haber asegurado las cantidades como la Ley 57/1968 y la Ley de Ordenación de la Edificación de 1999 exigían, engañando una vez más al cooperativista?

Al menos este mes de Julio de 2013 se ha abierto una posibilidad a los cooperativistas que, aunque no consigan disponer finalmente de sus viviendas, sí que verán como la Compañía de seguros que avaló sus aportaciones responde con la devolución de las mismas y los intereses.

No estamos hablando de una promoción sino de muchas, de miles de familias afectadas en España y de muchos millones de euros en juego sin que se esas inversiones se hayan traducido en el objetivo perseguido de promover y adjudicar viviendas a los socios cooperativistas, ¿cómo es posible que no exista todavía una normativa que limite y regule todas estas situaciones?

Con la actual crisis económica e inmobiliaria hemos aprendido muchas lecciones y ello debe servir para evitar que en el futuro situaciones como esta se repitan. Esperemos que en el caso de la Cooperativas de vivienda, así sea.

¿Necesitas asesoramiento sobre Cooperativas de Viviendas?

Solicita ahora más información sobre los servicios de asesoramiento a Cooperativas y Cooperativistas de El Defensor de tu Vivienda,

- Ponte en contacto con nosotros a través del formulario web.

- Llámanos GRATIS al 910 323 636. Consulta sin compromiso.